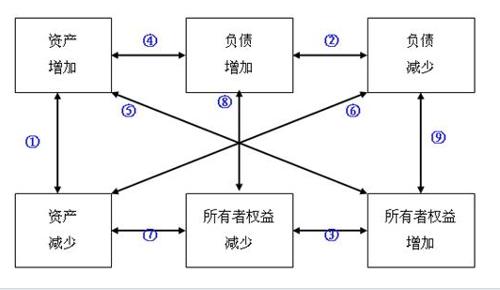

жБНгМЧШыЫљгаепШЈвцЕФРћЕУКЭЫ№ЪЇЃЌОЭЪЧМЦШызЪБОЙЋЛ§-ЦфЫћЕФН№ЖюЃК

(1)ВЩгУШЈвцЗЈКЫЫуЕФГЄЦкЙЩШЈЭЖзЪЃЌБЛЭЖзЪЕЅЮЛГ§ОЛЫ№вцвдЭтЫљгаепШЈвцЕФЦфЫћБфЖЏЃЌМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЃЌДІжУЪБЃЌНЋЦфзЊШыЭЖзЪЪевцЁЃ

(2)вдШЈвцНсЫуЕФЙЩЗнжЇИЖЃЌЯжНшМЧ“ЙмРэЗбгУ”ЃЌДћМЧ“зЪБОЙЋЛ§-ЦфЫћ”;ааШЈЪБЃЌНшМЧ“зЪБОЙЋЛ§-ЦфЫћ”ЃЌДћМЧ“ЪЕЪезЪБО”ЁЂ“зЪБОЙЋЛ§-вчМл”ЁЃ

(3)ДцЛѕЛђздгУЗПЕиВњзЊЮЊЭЖзЪадЗПЕиВњЃЌЙЋдЪМлжЕДѓгкеЫУцМлжЕЃЌВюЖюДћМЧ“зЪБОЙЋЛ§-ЦфЫћ”ЃЌД§ИУЭЖзЪадЗПЕиВњДІжУЪБзЊШы“ЦфЫћвЕЮёЪеШы”ЁЃ

(4)ПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕЕФБфЖЏМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЁЃ

(5)Н№ШкзЪВњЕФжиЗжРрЃК

ЂйПЩЙЉГіЪлжиЗжРрЮЊвдГЩБОЛђЬЏгрГЩБОМЦСПЕФН№ШкзЪВњЃЌжиЗжРрШевдЙЋдЪМлжЕЛђеЫУцМлжЕзїЮЊГЩБОЛђЬЏгрГЩБОЃЌдМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЕФРћЕУЁЂЫ№ЪЇВЛБфЃЌгкДІжУЪБзЊГіЁЃ

ЂкГжгажСЕНЦкжиЗжРрЮЊПЩЙЉГіЪлЃЌзЊЛЛШеЙЋдЪМлжЕгыеЫУцМлжЕЕФВюЖюМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЃЌД§ДІжУЪБзЊГіЁЃ

ЂлдЙЋдЪМлжЕВЛФмПЩППМЦСПЃЌЯжзЊЮЊвдЙЋдЪМлжЕМЦСПЕФН№ШкзЪВњЃЌеЫУцМлжЕгыЙЋдЪМлжЕЕФВюЖюМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЃЌД§ЦфЗЂЩњМѕжЕЛђжежЙШЗШЯЪБЃЌНЋЩЯЪіВюЖюзЊГіЃЌМЦШыЕБЦкЫ№вцЁЃ

(6)ПЩзЊЛЛЙЋЫОеЎШЏгрЖюгыЙЩЦБУцжЕзмЖюЕФВюЖюЃЌМЦШы“зЪБОЙЋЛ§-ЦфЫћ”ЁЃжБНгМЦШыЕБЦкЫ№вцЕФРћЕУКЭЫ№ЪЇЃЌОЭЪЧМЧШыгЊвЕЭтЪеШыКЭгЊвЕЭтжЇГіПЦФПЕФН№ЖюЁЃ

ХЬПїЫ№ЪЇЁЂЗЧГЃЫ№ЪЇЁЂЙЋвцадОшдљжЇГіЁЂХЬгЏРћЕУЁЂеўИЎВЙжњЁЂОшдљРћЕУЁЂДІжУЗЧСїЖЏзЪВњЕФРћЕУЛђЫ№ЪЇЁЂЗЧЛѕБвадзЪВњНЛЛЛЕФРћЕУЛђЫ№ЪЇЁЂеЎЮёжизщЕФРћЕУЛђЫ№ЪЇЕШЁЃвЛАуМЦШыЕБЦкРћШѓЕФРћЕУЛђЫ№ЪЇгУ“гЊвЕЭтЪеШы”ЁЂ“гЊвЕЭтжЇГі”ПЦФПРДКЫЫуЁЃ

ЗЕЛи

ЩЯвЛЦЊЃКЙЄвЕЦѓвЕШчКЮНЈеЫЃПашвЊзЂвтФФаЉЃП

ЯТвЛЦЊЃКНтЮіЙмРэЛсМЦгыВЦЮёЛсМЦЯрШкКЯЕФПЩааад